Masterarbeiten Strategische Gestaltung

mātā - Wege zur finanziellen Autonomie

Trotz rechtlicher Gleichstellung sind Frauen in Deutschland wirtschaftlich weiterhin benachteiligt. Wie eine ARTE-Dokumentation zeigt, verfügen sie im Laufe ihres Lebens über deutlich weniger Kapital als Männer, im Schnitt nur ein Drittel [1]. Diese finanzielle Lücke wirkt sich auf ihre Selbstbestimmung, wirtschaftliche Sicherheit und gesellschaftliche Teilhabe aus.

Die Ursachen hierfür sind vielschichtig: Frauen arbeiten häufiger in Teilzeit, leisten den Großteil der unbezahlten Sorgearbeit und sind öfter in schlechter bezahlten Berufen tätig. Dies spiegelt sich im Gender Pay Gap wider, dieser liegt aktuell bei 18 %, auch bei gleichen Qualifikation liegt dieser bei 6% [2].

Zudem beteiligen sich Frauen seltener am Kapitalmarkt, beispielsweise aus Mangel an Startkapital, aufgrund fehlenden Wissens oder aus Unsicherheit. Diese Zurückhaltung wird durch gesellschaftliche Rollenmuster und unzureichende finanzielle Bildung verstärkt. In einer Umfrage gaben 24 % der befragten Frauen an, überhaupt keine Ersparnisse zu bilden, und rund 58 % überlassen finanzielle Entscheidungen dem Partner, unabhängig davon, wer in der Partnerschaft mehr verdient [3][4]. Selbst in Haushalten mit weiblicher Hauptverdienerin trifft oft der Mann die finanziellen Entscheidungen [5][6].

Die Folge ist ein Kreislauf der finanziellen Abhängigkeit, der bei Trennung, Scheidung oder im Todesfall des Partners gravierende Auswirkungen hat und Frauen unvorbereitet in Armut stürzen kann.

Ansatz

Die finanzielle Ungleichheit zwischen Männern und Frauen ist tief verwurzelt. Laut dem Weltwirtschaftsforum wird es ohne grundlegende Veränderungen noch rund 169 Jahre dauern, bis eine Gleichstellung beim Vermögen erreicht ist [7]. Mātā setzt deshabl direkt bei den Frauen an. Ziel ist es, sie zu befähigen, die Kluft zwischen struktureller Benachteiligung und ihrer individuellen Lebensrealität aktiv zu überbrücken und ihre finanzielle Zukunft selbstbestimmt in die Hand zu nehmen.

Im Zentrum steht die Frage: Wie kann finanzielle Selbstwirksamkeit gezielt gefördert werden?

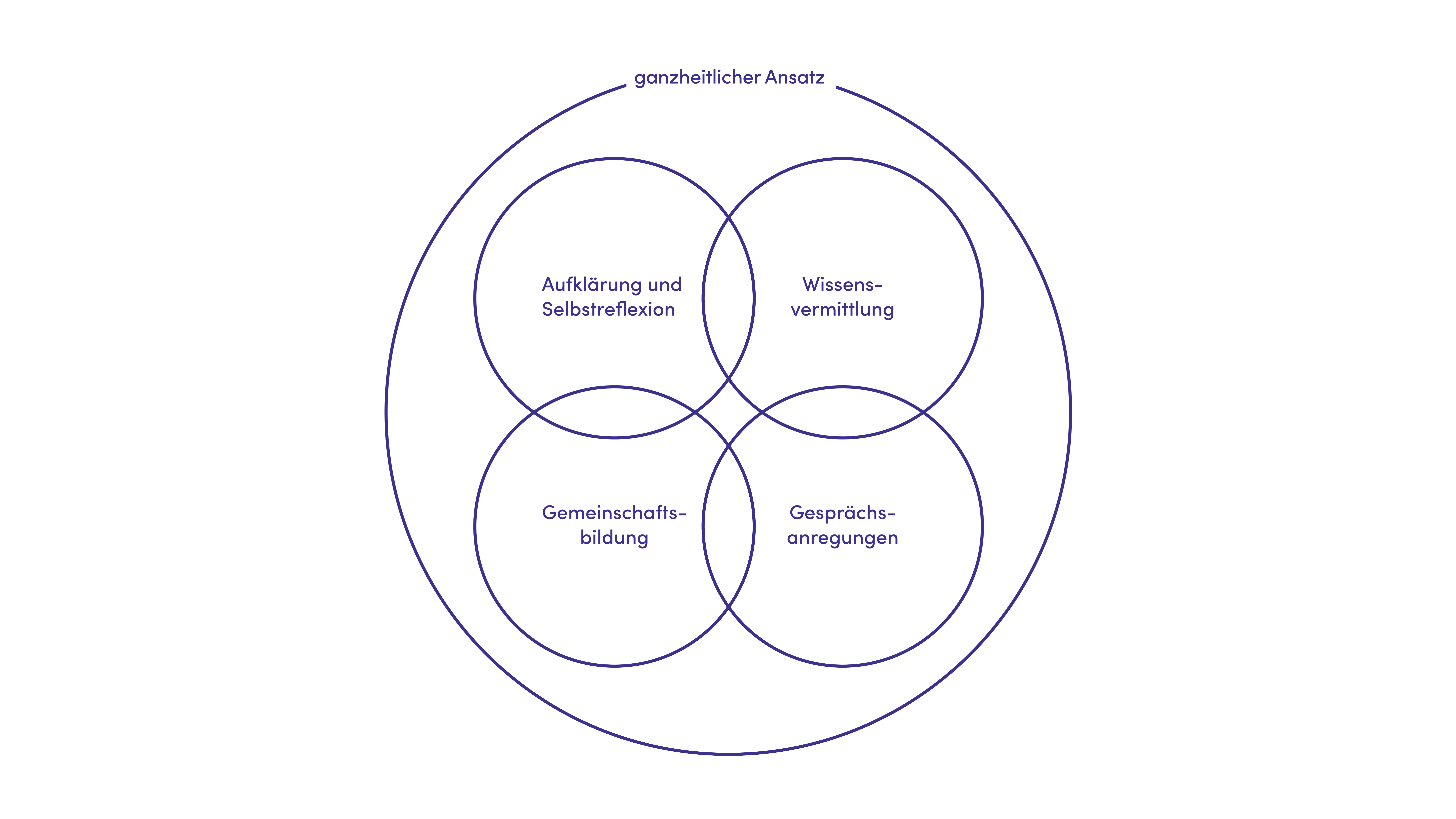

Auf Grundlage des Fogg Behavior Models wurden vier Ansätze entwickelt, die Motivation und Fähigkeit gleichermaßen stärken [8]: Zur Stärkung der Motivation dienen Aufklärung und Selbstreflexion sowie Gemeinschaftsbildung. Zur Förderung finanzieller Kompetenzen wurden die Ansätze der personalisierten Wissensvermittlung und der Gesprächsanregung erarbeitet. Zusammen ergeben sie eine ganzheitliche Strategie zur Förderung selbstbestimmten Handelns.

Der Fokus der Masterarbeit liegt auf Aufklärung und Selbstreflexion, die in Form einer visuellen Simulation individueller Lebens- und Finanzszenarien umgesetzt wurden. Die Simulation veranschaulicht, wie aktuelle Entscheidungen die finanzielle Zukunft beeinflussen und welche langfristigen Konsequenzen daraus entstehen können. Gerade in der finanziellen Vorsorge ist frühzeitiges Handeln entscheidend. Die Simulation fördert diesen vorausschauenden Blick.

Mātā wurde in enger Zusammenarbeit mit dem FinTech-Unternehmen Finanzguru by dwins GmbH entwickelt. Die Initiative ist Teil eines strategischen Gestaltungsprozesses mit dem klaren Ziel, Frauen langfristig zu stärken, damit sie ihre finanzielle Verantwortung selbstbewusst und eigenständig übernehmen können.

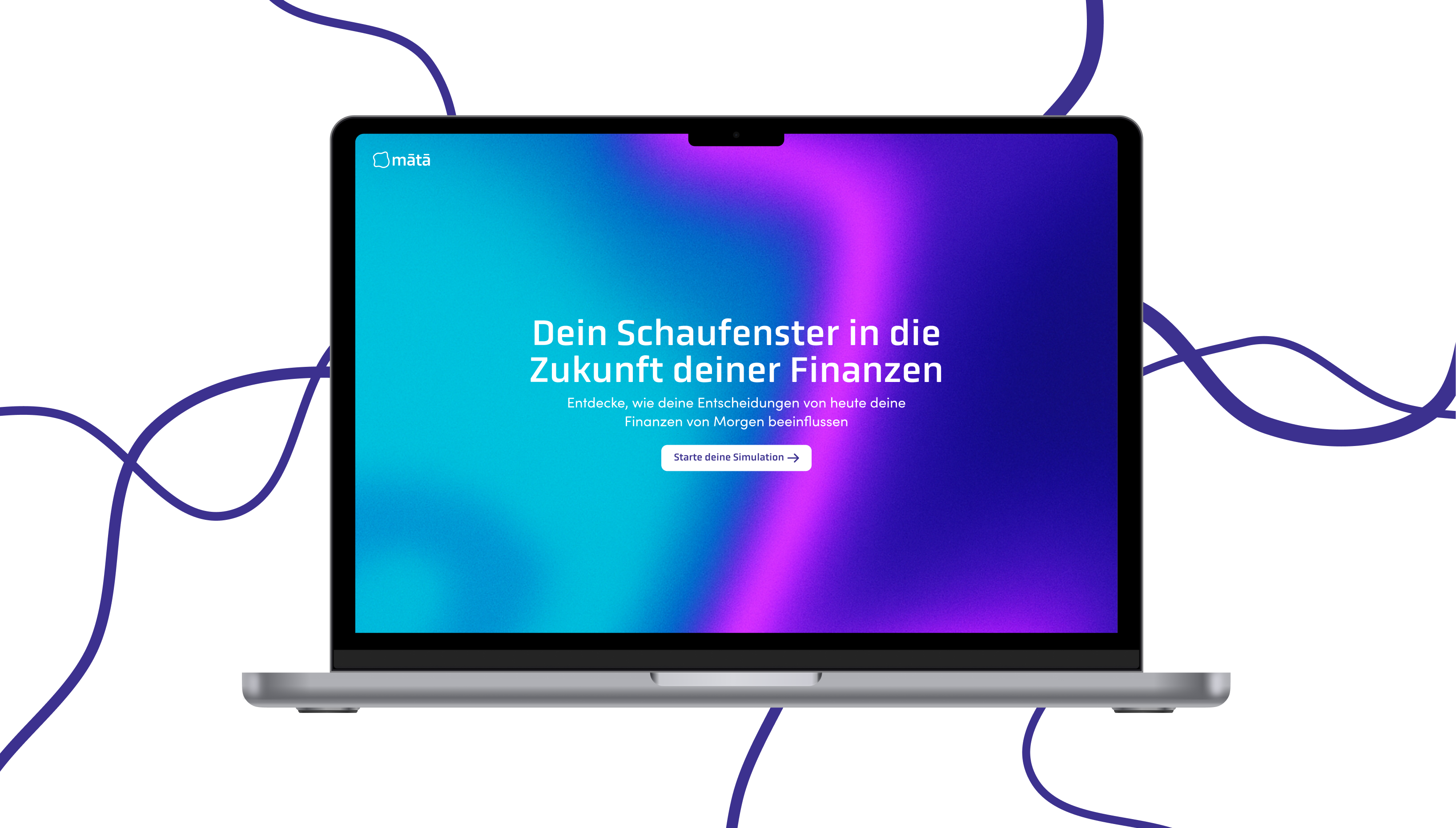

Der Finanzsimulator

Ein zentrales Element von mātā ist ein interaktiver Simulator, der individuelle Lebensentscheidungen und deren finanzielle Langzeitwirkungen anschaulich darstellt. Nutzer:innen können verschiedene Szenarien durchspielen, beispielsweise wie sich ihr Vermögen mit oder ohne private Altersvorsorge, bei gemeinsamen oder getrennten Finanzen oder mit und ohne Kinder entwickelt. Die Anwendung visualisiert, welche Auswirkungen heutige Handlungen auf die persönliche finanzielle Zukunft haben. Dabei versteht sich der Simulator nicht als mahnende Instanz, sondern als Spiegel, der Orientierung bietet, Bewusstsein schafft und zur Reflexion einlädt. Frauen sollen nicht belehrt, sondern gestärkt werden. Sie haben die Möglichkeit, verschiedene Simulationen zu erstellen, miteinander zu vergleichen und am Ende konkrete Handlungsschritte zu erhalten, um den nächsten Schritt in Richtung finanzielle Unabhängigkeit zu gehen.

Die Gesprächskarten

Als Ergänzung zum Finanzsimulator wurden Gesprächskarten entwickelt, um das Thema Geld frühzeitig in Beziehungen anzusprechen. Das Kartenset „Geldgeflüster“ bietet niedrigschwellige Anstöße zu Themen wie gemeinsamer Haushaltsführung, Elternzeit, Vermögensaufteilung oder Altersvorsorge. Das Ziel besteht darin, finanzielle Gleichberechtigung bereits in den frühen Phasen einer Beziehung zu berücksichtigen, bevor sich Abhängigkeiten oder traditionelle Rollenmuster festigen. Neben den Gesprächsimpulsen enthalten die Karten auch Hintergrundinformationen zu den jeweiligen Themenbereichen. So schafft das Kartenset Raum für offene und partnerschaftliche Gespräche, in denen wirtschaftliche Verantwortung geteilt und individuell verhandelt werden kann.

Vision

Die Initiative mātā bildet den Anfang eines langfristigen Projektes zur finanzielle Selbstbestimmung. Unser Ziel ist es, eine lebendige und wachsende Infrastruktur zu schaffen, die Frauen mit Wissen, Orientierung und Unterstützung versorgt. Geplant sind unter anderem weitere Ansatzpunkte wie eine personalisierte Wissensvermittlung und eine Peer-to-Peer-Community. Dadurch soll die ökonomische Selbstständigkeit von Frauen nachhaltig gestärkt werden – mit positiven Auswirkungen auf ihr individuelles Leben sowie auf die Gesellschaft als Ganzes.

Quellen:

[1] V. Préault, Ist Geld Männersache? (1/2), [Online], 2025. Adresse: https://www.youtube.com/watch?v=K3bnU7lJipI, [Aufgerufen am: 24.04.2025]

[2] “Lohngerechtigkeit”. [Online]. (Sep. 2024), Adresse: https://www.bmfsfj.de/bmfsfj/

themen/gleichstellung/frauen-und-arbeitswelt/lohngerechtigkeit.

[Aufgerufen am: 24.04.2025]

[3] Finanzheldinnen. “Podcast Folge 2: Wie es auch ohne Prinz klappt – die ersten Schritte auf dem Weg zur finanzheldin”. [Online]. (Juli 2019), Adresse: https://finanz-heldinnen.de/podcast-schwungmasse/2-wie-es-auch-ohne-prinz-klappt [Aufgerufen am: 02.05.2025]

[4] G. Tinghög, A. Ahmed, K. Barrafrem, T. Lind, K. Skagerlund und D. Västfjäll, “Gender differences in financial literacy: The role of stereotype threat”, Journal of Economic

Behavior and Organization, Dez. 2021. DOI: 10 . 1016 / j . jebo . 2021 . 10 . 015.

Adresse: https://www.sciencedirect.com/science/article/pii/S0167268121004455.[Aufgerufen am: 02.05.2025]

[5] V. J. Tichenor, “Status and income as gendered resources: The case of marital power”, Journal of Marriage and Family, 1999. DOI: 10.2307/353566

[6] C. Yodanis und S. Lauer, “Managing money in marriage: Multilevel and cross-nationaleffects of the breadwinner role”, Journal of Marriage and Family, Dez. 2007. DOI:

10.1111/j.1741-3737.2007.00449.x.

[7] V. Préault, Ist Geld Männersache? (2/2), [Online], 2025. Adresse: https://www.youtube.com/watch?v=pBqv0_Ruxug, [Aufgerufen am: 24.04.2025].

[8] V. Grabmaier, Interview mit Ewald Swetlana, finanzheldinnen eine Initiative der

Commerzbank Aktiengesellschaft, Apr. 2025.